So với hồi đầu năm, số dư nợ cho vay cả các nhóm công ty chứng khoán ( CTCK) đã tăng hơn 22%, điều nầy đã lập kỉ lục với mức là hơn 111,3 nghìn tỷ đồng. Số dư nợ margin tăng mạnh, làm cho nhiều công ty chứng khoán cũng được thu đậm từ việc cho vay. Vào thời điểm cuối quý 1 năm 2021, thì theo dữ liệu bá cáo của các công ty chứng khoán. Tổng số dư nợ cho vay của 63 công ty chứng khoán là hơn 111,3 nghìn tỷ lớn hơn nhiều so với thời điểm lúc đầu năm; chạm ngưỡng mức dư nợ cho vay của năm ngoái. Đó là một mức dư nợ cao nhất trong thị trường chứng khoán.

Mục lục

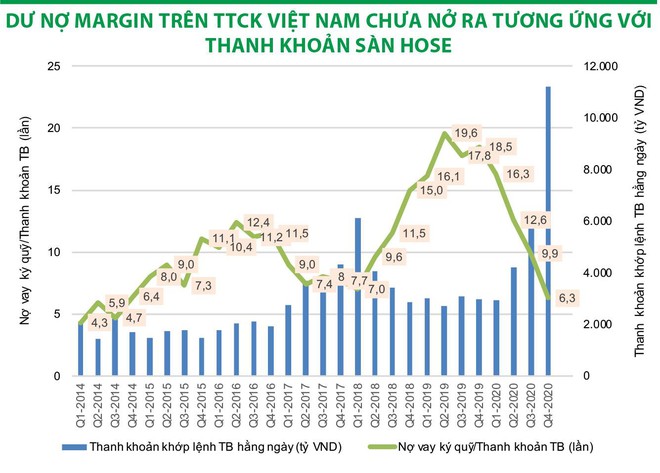

Dư nợ đã tăng từ năm trước

Theo lý giải của nhiều CTCK, thị trường chứng khoán tích cực trong quý đầu năm cũng như nhu cầu của nhà đầu tư tăng cao đã đẩy dư nợ margin lên cao. Thực tế, dự nợ cho vay của CTCK đã liên tục tăng trong năm 2020; năm mà thị trường chứng khoán tăng trưởng mạnh.

Tại thời điểm này, công ty dẫn đầu về dư nợ cho vay trên thị trường là Chứng khoán Mirae Asset với dư nợ gần 13.9 ngàn tỷ đồng, tăng gần 25% so với đầu năm. Xếp sau đó là Chứng khoán SSI với dư nợ hơn 11.1 ngàn tỷ đồng, tăng hơn 20%. Các ông lớn khác cũng có dư nợ ở mức cao như Chứng khoán HSC (gần 8.9 ngàn tỷ đồng); Chứng khoán VNDirect (hơn 6.5 ngàn tỷ đồng); Chứng khoán VPS (hơn 6.3 ngàn tỷ đồng), Chứng khoán Kỹ Thương (TCBS, hơn 6 ngàn tỷ đồng)…

Trong quý, nhiều CTCK ghi nhận dư nợ margin tăng trưởng mạnh so với đầu năm như VND (gần 39%). TCBS (hơn 27%), Chứng khoán FPT (FTPS, gần 30%), Chứng khoán Sài Gòn – Hà Nội (SHS, tăng hơn 33%). Chứng khoán Bảo Việt (BVS, tăng 79%)…

Cùng với dư nợ tăng cao, các CTCK cũng thu lãi nhiều từ mảng cho vay. Lãi cho vay và phải thu của nhóm CTCK đạt hơn 2.6 ngàn tỷ đồng trong quý 1/2021, tăng hơn 64% so với cùng kỳ năm trước. Trong top 20 CTCK có dư nợ lớn nhất có một số công ty ghi nhận tăng trưởng mạnh về lãi cho vay và phải thu như VPS (gấp gần 3.3 lần cùng kỳ), Chứng khoán Tân Việt (TVSI, gấp 3.1 lần cùng kỳ)…

Dư nợ đang tới gần giới hạn

Dư nợ tăng cao đang đẩy các CTCK tới gần giới hạn cho vay. Theo quy định, CTCK chỉ được cho vay không quá 2 lần vốn chủ sở hữu. Tính tới cuối quý 1, một số công ty đã vượt ngưỡng giới hạn này như Mirae Asset, Chứng khoán MB (MBS). HSC, Chứng khoán KB Việt Nam (KBSV), Chứng khoán Yuanta Việt Nam (Yuanta), TVSI, Chứng khoán Rồng Việt (VDS), Chứng khoán Phú Hưng (PHS)… đang tiệm cận giới hạn. Đây đều là những công ty có vốn điều lệ lớn trên thị trường. Trong khi đó, ở nhóm CTCK vốn nhỏ, tỷ lệ cho vay/vốn chủ sở hữu vẫn đang ở mức thấp.

Đà tăng mạnh của dư nợ margin phần nào khiến giới đầu tư lo lắng về rủi ro call margin. Nhất là các phiên giảm điểm mạnh không còn quá hiếm trên thị trường giai đoạn gần đây. Ông Đinh Quang Hinh – Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường. Khối Phân tích của CTCK VNDirect nhận định cùng với đà tăng trưởng của thị trường về cả điểm số lẫn quy mô; việc margin nở ra là hoàn toàn bình thường. Tuy nhiên, nguồn vốn tự có hiện nay của các công ty chứng khoán chưa theo kịp đà tăng trưởng vừa qua của thị trường về thanh khoản và quy mô.

Một số công ty chứng khoán có thể đã chạm ngưỡng cho vay margin. Do đó, áp lực ngắn hạn đối với thị trường là có. Tuy nhiên, rủi ro này không lớn. Các công ty chứng khoán cũng đã nhận ra vấn đề này và có kế hoạch tăng vốn để bổ sung thêm nguồn vốn cho vay margin; nhằm đáp ứng nhu cầu của thị trường.

Lời khuyên để tránh rủi ro margin

Theo ông Matthew Smith – Giám đốc nghiên cứu của Chứng khoán Yuanta Việt Nam. Tình trạng margin hiện tại không mang tính rủi ro hệ thống đối với toàn bộ nền tài chính. Bởi vì tỷ lệ chỉ chiếm dưới 1% tổng dư nợ tín dụng; đồng thời các CTCK Việt Nam cũng quản trị rất tốt rủi ro cho vay. Quản trị rủi ro tốt ở đây nghĩa là CTCK kịp thời call margin hoặc bán giải chấp khi tỷ lệ ký quỹ của khách hàng xuống dưới ngưỡng. Do đó, rủi ro hiện hữu của margin là đối với thị trường chứng khoán chứ không phải toàn hệ thống tài chính.

Để đánh giá rủi ro margin đối với thị trường chứng khoán. Ông Matthew dựa vào tỷ lệ dư nợ margin/vốn hóa cổ phiếu lưu hành tự do trên thị trường. Cuối năm 2020, dư nợ margin/vốn hóa cổ phiếu lưu hành tự do ở mức 4.2%. Điểm thú vị là con số vào cuối năm khá gần với thời điểm thị trường tạo đáy do đại dịch Covid-19 mặc dù dư nợ margin đã tăng 48% trong 9 tháng kể từ cuối quý 1/2020.

Ông Matthew dẫn chứng năm 2015, dự nợ margin ở thị trường chứng khoán Trung Quốc đạt đỉnh vào giữa năm. Tỷ lệ dư nợ margin trên vốn hóa cổ phiếu lưu hành tự do tăng từ mức tiệm cận 0% lên gần 10%. Thực chất tỷ lệ đòn bẩy lúc này còn cao hơn; có thể tới gần 20% nếu tính tới các khoản vay ngoài ngân hàng. Theo vị chuyên gia, tình trạng hiện tại của Việt Nam chưa đạt tới mức này cho thấy; đòn bẩy ở thị trường Việt Nam vẫn đang ở mức bền vững.

Nhận định của các chuyên gia

“Tỷ lệ nhà đầu tư mở mới chiếm khoảng 59%. Trong khi lượng tiền cung cấp cho hoạt động giao dịch ký quỹ chỉ tăng trưởng khoảng 58%. Nghĩa là tốc độ tăng cho vay margin không nhiều so với tốc độ tăng nhà đầu tư mới. Điều này cho thấy tính rủi ro là không có. mà cho vay margin vẫn ở mức hết sức bình thường”. Ông Trương Hiền Phương, Giám đốc Cấp cao Công ty chứng khoán KIS, cho biết.

“Nửa cuối 2020 cũng như 2021 hiện tại, thanh khoản thị trường liên tục tăng cao cho thấy dòng tiền từ nhà đầu tư F0 liên tục đổ vào thị trường rất nhiều khi các kênh đầu tư khác hiện đang ở mức hạn chế”, ông Huỳnh Hữu Phước, Trưởng phòng Môi giới Khách hàng cá nhân Công ty chứng khoán Rồng Việt, nhận định.

“Những phiên giảm điểm trong thời gian gần đây đôi khi cũng mang ý nghĩa tích cực. Nó giúp cho thị trường tái cân bằng. Những nhà đầu tư thấy lợi nhuận hợp lý có thể bán và nguồn margin sẽ được cung cấp trở lại”; ông Trương Hiền Phương, Giám đốc Cấp cao Công ty chứng khoán KIS, cho biết thêm.

Phiên giảm kỷ lục ngày hôm 19/1, phần lớn công ty chứng khoán có thị phần môi giới thuộc top 10 không hề có một lệnh bán giải chấp nào. Trong khi đó, các nhà đầu tư cá nhân trong nước bán ròng hơn 300 tỷ đồng. Do hiệu ứng tâm lý lan tỏa muốn chốt lời; cộng thêm lo ngại rủi ro hệ thống giao dịch của HOSE khiến họ không thể cập nhật giá.

Nguồn: Vietstock.vn